Инвестиционный советник: кто это и как его проверить в реестре ЦБ

14.07.2026

Кто такой инвестиционный советник, чем он отличается от брокера и финансового блогера, сколько стоят его услуги и как проверить советника в реестре Банка России.

К началу 2026 года брокерские счета на Московской бирже открыли 41 млн человек. Советы о том, куда вложить деньги, дают тысячи людей: брокеры, банковские менеджеры, авторы Telegram-каналов, блогеры. Но по закону давать индивидуальные инвестиционные рекомендации в России имеют право около 300 компаний и предпринимателей — столько субъектов состоит в едином реестре инвестиционных советников Банка России. Разбираем, кто такой инвестиционный советник, в чем его отличие от всех остальных участников рынка и как проверить статус советника за две минуты.

Кто такой инвестиционный советник по закону

Инвестиционный советник — это профессиональный участник рынка ценных бумаг, который консультирует клиентов по сделкам с ценными бумагами и производными инструментами. Деятельность по инвестиционному консультированию регулирует статья 6.1 федерального закона № 39-ФЗ «О рынке ценных бумаг».

Чтобы работать инвестиционным советником, недостаточно опыта и публичной репутации. Закон устанавливает три обязательных условия.

За соблюдением требований следят одновременно Банк России и СРО. Советник несет ответственность за свои рекомендации по закону и по договору — в отличие от любого другого источника инвестиционных советов.

Чтобы работать инвестиционным советником, недостаточно опыта и публичной репутации. Закон устанавливает три обязательных условия.

- Статус юридического лица или ИП. Советником может быть компания или индивидуальный предприниматель — физическое лицо без статуса ИП работать советником не может.

- Членство в саморегулируемой организации (СРО). Для советников это НАУФОР или АМИКС. СРО контролирует соблюдение базового стандарта — документа, который защищает интересы клиента: советник обязан определить инвестиционный профиль клиента и давать рекомендации только в соответствии с ним.

- Включение в единый реестр Банка России. ЦБ проверяет кандидата и вносит его в реестр. Только после этого советник получает право давать индивидуальные инвестиционные рекомендации.

За соблюдением требований следят одновременно Банк России и СРО. Советник несет ответственность за свои рекомендации по закону и по договору — в отличие от любого другого источника инвестиционных советов.

Что такое индивидуальная инвестиционная рекомендация

Ключевое понятие в работе советника — индивидуальная инвестиционная рекомендация (ИИР). Ее определяет статья 6.2 закона № 39-ФЗ. У ИИР три признака:

Все остальное — не ИИР. Обзор рынка в Telegram-канале, разбор компании на YouTube, статья с подборкой облигаций — это аналитика для неопределенного круга лиц. Автор такого контента не знает вашей ситуации и не отвечает за результат. Это не хорошо и не плохо — это просто другой продукт. Проблема начинается, когда публичную аналитику продают как персональный совет.

Здесь проходит юридическая граница: давать ИИР без статуса советника запрещено. Если автор платного канала пишет вам лично «купите эти акции под вашу задачу» — он нарушает закон, а вы остаетесь без какой-либо защиты.

- она адресована конкретному клиенту и учитывает его инвестиционный профиль — цели, горизонт, отношение к риску;

- она содержит конкретные ценные бумаги, сделки и цены;

- за ее последствия советник несет ответственность.

Все остальное — не ИИР. Обзор рынка в Telegram-канале, разбор компании на YouTube, статья с подборкой облигаций — это аналитика для неопределенного круга лиц. Автор такого контента не знает вашей ситуации и не отвечает за результат. Это не хорошо и не плохо — это просто другой продукт. Проблема начинается, когда публичную аналитику продают как персональный совет.

Здесь проходит юридическая граница: давать ИИР без статуса советника запрещено. Если автор платного канала пишет вам лично «купите эти акции под вашу задачу» — он нарушает закон, а вы остаетесь без какой-либо защиты.

Чем советник отличается от брокера, управляющего и блогера

Четыре роли на рынке постоянно путают. Короткая таблица расставляет их по местам.

Отдельно про банки и брокеров: многие из них тоже состоят в реестре советников и формально вправе давать ИИР. Разница — в модели заработка. Советник при банке или брокере, как правило, рекомендует продукты своей группы: фонды, структурные ноты, стратегии ДУ. Независимый советник продуктов не имеет — он зарабатывает только на плате клиента, поэтому его рекомендации не искажены комиссией производителя продукта.

Как зарабатывает инвестиционный советник и сколько стоят его услуги

На российском рынке сложились три модели оплаты.

Для сравнения: совокупные издержки клиента в банковском private banking — обычно 2,5−4% от активов в год, включая скрытые комиссии внутри продуктов. Прозрачная модель «процент от активов плюс процент от результата» на этом фоне выглядит дешевле, а главное — она не мотивирует советника продавать вам лишнее.

- Разовая консультация. Фиксированная плата за встречу с разбором портфеля и конкретных вопросов. Диапазон рынка — от 10 до 50 тыс. рублей в зависимости от опыта советника и сложности задачи.

- Абонентское сопровождение. Ежемесячная подписка на регулярные консультации и рекомендации. Обычно 20−50 тыс. рублей в месяц.

- Процент от активов и прибыли. Модель для крупных портфелей: примерно 1% от стоимости активов в год за сопровождение плюс около 10% от полученной прибыли. Часто плата за успех считается по методу high-water mark — «максимальной отметки»: советник получает процент только с прибыли, превышающей исторический максимум портфеля. Если портфель просел, а потом восстановился, за восстановление клиент не платит.

Для сравнения: совокупные издержки клиента в банковском private banking — обычно 2,5−4% от активов в год, включая скрытые комиссии внутри продуктов. Прозрачная модель «процент от активов плюс процент от результата» на этом фоне выглядит дешевле, а главное — она не мотивирует советника продавать вам лишнее.

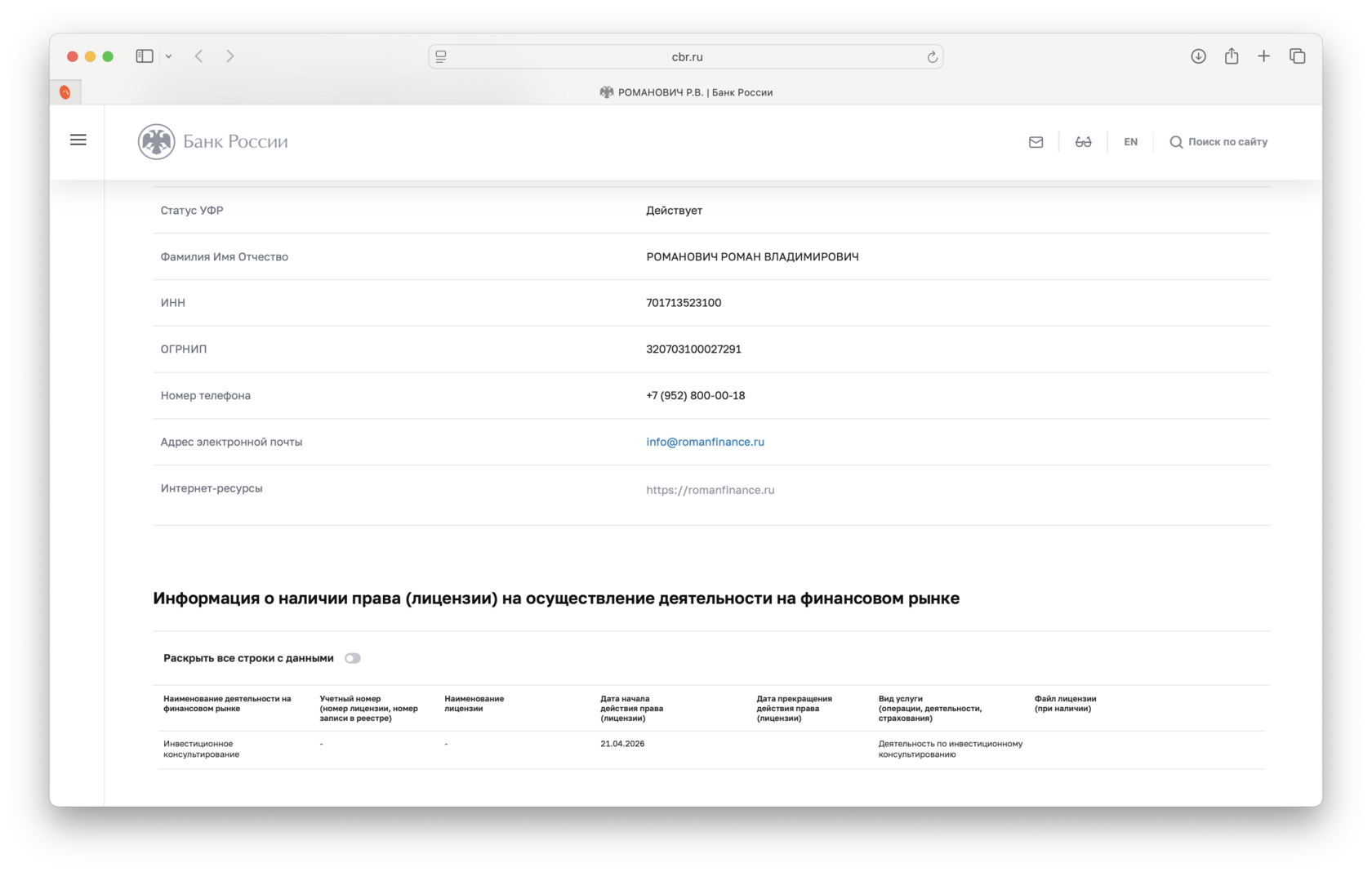

Как проверить советника в реестре ЦБ: пошаговая инструкция

Проверка занимает две минуты.

Если человека нет в реестре — он не имеет права давать вам персональные инвестиционные рекомендации, какой бы ни была его аудитория в соцсетях. Это не оценка его компетенций, это юридический факт.

- Откройте сайт Банка России — cbr.ru, раздел «Проверить участника финансового рынка». В поле поиска введите ИНН, ОГРН или Фамилию советника и нажмите кнопку «Искать».

- Либо перейдите в раздел «Реестры». Найдите «Единый реестр инвестиционных советников». Реестр ведется в электронном виде и регулярно обновляется.

- Скачайте файл реестра и найдите советника по фамилии или названию компании. У каждого субъекта указан номер в реестре и дата включения.

- Дополнительно проверьте членство в СРО на сайтах НАУФОР или АМИКС.

Если человека нет в реестре — он не имеет права давать вам персональные инвестиционные рекомендации, какой бы ни была его аудитория в соцсетях. Это не оценка его компетенций, это юридический факт.

Как выбрать инвестиционного советника: 7 критериев

- Статус в реестре ЦБ. Базовое условие, без которого остальные пункты не имеют смысла.

- Независимость. Спросите, получает ли советник комиссии от брокеров, УК и страховых за продажу их продуктов. Если да — его рекомендации могут быть искажены.

- Модель оплаты, привязанная к вашему результату. Плата за успех с high-water mark выравнивает интересы: советник зарабатывает, когда зарабатываете вы.

- Публичная история. Открытые разборы, аналитика, публикации за несколько лет позволяют оценить качество мышления советника до того, как вы заплатите.

- Работа с вашим классом активов. Если ваш капитал включает недвижимость, валютные активы или криптовалюту, советник должен уметь работать со всей структурой, а не только с брокерским счетом.

- Прозрачный договор. В договоре инвестиционного консультирования должны быть зафиксированы порядок предоставления рекомендаций, ответственность сторон и стоимость.

- Отсутствие обещаний доходности. Гарантированная доходность на фондовом рынке — признак либо непрофессионализма, либо мошенничества. Профессионал говорит о целевых ориентирах и рисках.

Частые вопросы

Нужен ли советник, если у меня небольшой портфель? До 1−2 млн рублей разумнее вкладываться в собственные знания и простые инструменты — индексные фонды, облигации, вклады. Персональное сопровождение оправдано, когда цена ошибки в структуре портфеля превышает стоимость услуг советника — как правило, от 5−10 млн рублей.

Советник гарантирует доходность? Нет. Советник отвечает за то, что рекомендации соответствуют вашему профилю и интересам, но рыночный риск остается на инвесторе. Гарантий доходности на фондовом рынке не дает никто.

Чем советник лучше доверительного управления? Это разные продукты. В ДУ вы отдаете деньги и не участвуете в решениях. С советником капитал остается на ваших счетах, каждое решение принимаете вы. Для многих инвесторов принципиально не терять контроль над активами.

Может ли советник работать удаленно? Да. Закон не требует личных встреч: определение профиля, рекомендации и отчетность оформляются документально в электронном виде.

Советник гарантирует доходность? Нет. Советник отвечает за то, что рекомендации соответствуют вашему профилю и интересам, но рыночный риск остается на инвесторе. Гарантий доходности на фондовом рынке не дает никто.

Чем советник лучше доверительного управления? Это разные продукты. В ДУ вы отдаете деньги и не участвуете в решениях. С советником капитал остается на ваших счетах, каждое решение принимаете вы. Для многих инвесторов принципиально не терять контроль над активами.

Может ли советник работать удаленно? Да. Закон не требует личных встреч: определение профиля, рекомендации и отчетность оформляются документально в электронном виде.

Что в итоге

Инвестиционный советник — единственный участник рынка, который по закону обязан давать рекомендации в ваших интересах и несет за них ответственность. Независимых инвестиционных советников в России менее 80 на 41 млн инвесторов. Проверка статуса в реестре ЦБ занимает две минуты и отсекает подавляющее большинство тех, кто называет себя «финансовым советником» без права на это.

Меня зовут Роман Романович, я инвестиционный советник № 276 в реестре Банка России. Помогаю состоятельным инвесторам управлять капиталом на фондовом рынке, в венчурных сделках, недвижимости и цифровых активах — без продажи банковских продуктов и скрытых комиссий. Если хотите получить независимый взгляд на свой портфель — начните с разовой консультации.

Меня зовут Роман Романович, я инвестиционный советник № 276 в реестре Банка России. Помогаю состоятельным инвесторам управлять капиталом на фондовом рынке, в венчурных сделках, недвижимости и цифровых активах — без продажи банковских продуктов и скрытых комиссий. Если хотите получить независимый взгляд на свой портфель — начните с разовой консультации.

Материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией.

| | Остались вопросы? Задайте их в форме ниже и я свяжусь с вами в течение дня |

Личное сопровождение

На протяжении года мы с вами совместно работаем над вашим портфелем, реализацией финансовых целей. Я слежу за вашим капиталом и всегда на связи.

Управление куки

Настройки куки

Файлы куки, необходимые для правильной работы сайта, всегда включены.

Другие файлы куки можно настроить.

Другие файлы куки можно настроить.